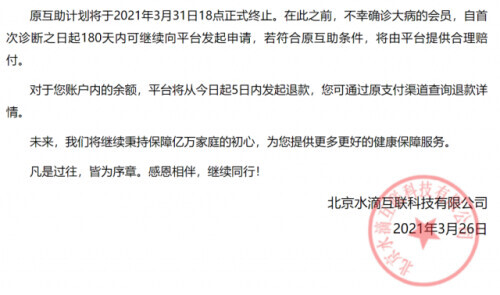

以“一人生病,,眾人均攤”的模式被人們熟悉的網(wǎng)絡(luò)互助平臺(tái)“水滴互助”于3月31日晚上6點(diǎn)正式終止。3月24日,,另一家網(wǎng)絡(luò)互助平臺(tái)輕松互助也已經(jīng)宣布關(guān)停,。除此之外,近一年來(lái),,網(wǎng)絡(luò)互助行業(yè)很不平靜,,目前已有四家平臺(tái)宣布退出。

我國(guó)的網(wǎng)絡(luò)互助平臺(tái)也曾站在風(fēng)口之上,,收獲了一大批用戶,,比如水滴互助平臺(tái)上的會(huì)員數(shù)就達(dá)到了8000多萬(wàn)。曾經(jīng)擁擠的賽道,,如今為何選手紛紛離場(chǎng),?“一人患病,眾人均攤”“花小錢,,治大病”,,聽(tīng)起來(lái)不錯(cuò)的公益模式,背后存在哪些問(wèn)題,?平臺(tái)說(shuō)停就停,,用戶之前交的錢還能退回來(lái)嗎?

平臺(tái)說(shuō)停就停

上億用戶權(quán)益如何處理,?

至今我國(guó)網(wǎng)絡(luò)互助行業(yè)已走過(guò)十年,,覆蓋上億人次,低廉的費(fèi)用,、簡(jiǎn)單的產(chǎn)品條款,,俘獲了年輕人群和中低收入人群的信任。然而說(shuō)停就停,,平臺(tái)該如何處理好上億用戶的一系列權(quán)益,?

橫向?qū)Ρ葞准揖W(wǎng)絡(luò)互助平臺(tái)給出的解決方案,各平臺(tái)普遍提出,,對(duì)規(guī)定時(shí)間前確診大病且提交救助申請(qǐng)的會(huì)員,,提供一些必要的救助,,但更多的救治力度,公告中并沒(méi)有給出詳細(xì)的說(shuō)明,。

對(duì)于“賬戶余額如何處理”的問(wèn)題,,僅從水滴互助一家的情況來(lái)看,目前退余額似乎并不是一件難事,,已有一部分用戶收到了退回的錢,。

水滴互助會(huì)員小嚴(yán)表示,因?yàn)橹坝羞^(guò)像小黃車的例子,,希望平臺(tái)關(guān)停之后,,用戶在上面的錢能按時(shí)如數(shù)退回?!拔抑敖坏腻X還沒(méi)去看,,身邊的人已經(jīng)有退回來(lái)的?!?

網(wǎng)絡(luò)互助平臺(tái)為何紛紛離場(chǎng),?

專家:身份難界定 賠付規(guī)則眾口難調(diào)

從網(wǎng)絡(luò)互助的邏輯來(lái)看,“花小錢,、治大病”這本應(yīng)是一件大好事,,也有著旺盛的用戶需求,但為何近期做好事的各家網(wǎng)絡(luò)互助平臺(tái)紛紛離場(chǎng),?

中國(guó)社會(huì)科學(xué)院財(cái)經(jīng)戰(zhàn)略研究院互聯(lián)網(wǎng)經(jīng)濟(jì)研究室主任李勇堅(jiān)分析:

-

首先,,網(wǎng)絡(luò)互助平臺(tái)的身份認(rèn)定到底是公益平臺(tái)還是商業(yè)平臺(tái)。如果是商業(yè)平臺(tái),,平臺(tái)是否有條件,、資源和資質(zhì);如果是公益平臺(tái),,平臺(tái)付出的成本如何承擔(dān),,商業(yè)模式如何?

-

如何讓賠付規(guī)則真正公平,?每個(gè)人生了病,,平臺(tái)應(yīng)給多少錢,如何建立公開(kāi),、透明,、公正、公平的規(guī)則,,難度非常大,,眾口難調(diào)。

作為互聯(lián)網(wǎng)的一貫套路,低價(jià)入場(chǎng)這一點(diǎn)在網(wǎng)絡(luò)互助平臺(tái)上也體現(xiàn)得淋漓盡致,。然而,,低價(jià)策略卻難以持久,隨著加入互助平臺(tái)成員總數(shù)和年齡的增加,,成員的重疾發(fā)生率會(huì)開(kāi)始接近社會(huì)平均水平,,分?jǐn)偨痤~會(huì)上升。因此經(jīng)歷了高光時(shí)刻的網(wǎng)絡(luò)互助平臺(tái)近些年出現(xiàn)了用戶大量流失的困境,。

江西上饒市市民畢如玉已經(jīng)參與某平臺(tái)互助產(chǎn)品4,、5年,她告訴總臺(tái)央廣中國(guó)之聲記者,,每月用戶分?jǐn)偟馁M(fèi)用已越來(lái)越高,。“一開(kāi)始時(shí)是每月分?jǐn)們纱?,一次一人五角多,。但這兩年,看著分?jǐn)偨鹪絹?lái)越多,,我查了下,三月第一期一個(gè)人分?jǐn)偭?.09元,,第二期一個(gè)人6.36元,。”

網(wǎng)絡(luò)互助平臺(tái)為非持牌經(jīng)營(yíng)

平臺(tái)賠不起,,恐會(huì)產(chǎn)生金融風(fēng)險(xiǎn)問(wèn)題

水漲船高的費(fèi)用讓更多用戶退出平臺(tái),,又開(kāi)啟新一輪分?jǐn)偨鹕蠞q的惡性循環(huán),。在平臺(tái)遭遇發(fā)展瓶頸之時(shí),關(guān)于網(wǎng)絡(luò)互助平臺(tái)的風(fēng)險(xiǎn)也越來(lái)越引發(fā)關(guān)注,。

2020年9月8日,,銀保監(jiān)會(huì)打非局發(fā)文《非法商業(yè)保險(xiǎn)活動(dòng)分析及對(duì)策建議研究》,明確將水滴互助等網(wǎng)絡(luò)互助平臺(tái)定義為非持牌經(jīng)營(yíng),。

北京工商大學(xué)保險(xiǎn)研究中心主任王緒瑾告訴總臺(tái)央廣中國(guó)之聲記者,,一段時(shí)間以來(lái)關(guān)于將網(wǎng)絡(luò)互助納入監(jiān)管的呼聲愈發(fā)密集,這涉及到上億用戶的行業(yè)恐怕日后無(wú)法再游離于監(jiān)管之外,。

王緒瑾表示,,根據(jù)《中華人民共和國(guó)保險(xiǎn)法》規(guī)定,經(jīng)營(yíng)保險(xiǎn)業(yè)務(wù)要設(shè)立保險(xiǎn)公司,,保險(xiǎn)公司要經(jīng)過(guò)保險(xiǎn)監(jiān)督管理機(jī)構(gòu)的批準(zhǔn),,同時(shí)它的產(chǎn)品關(guān)系到社會(huì)公眾利益較大險(xiǎn)種要經(jīng)過(guò)在國(guó)務(wù)院保險(xiǎn)監(jiān)督管理機(jī)構(gòu)的批準(zhǔn),或者其要備案。一旦賠不起,,恐怕會(huì)帶來(lái)社會(huì)性的金融風(fēng)險(xiǎn)問(wèn)題,。

專家:非盈利不等于純公益

未來(lái)網(wǎng)絡(luò)互助平臺(tái)有兩條路可走

客觀來(lái)說(shuō),低成本解決重疾風(fēng)險(xiǎn)的需求仍然存在,。在南開(kāi)大學(xué)衛(wèi)生經(jīng)濟(jì)與醫(yī)療保障研究中心主任朱銘來(lái)看來(lái),,未來(lái)網(wǎng)絡(luò)互助平臺(tái)面前仍有兩條路可以走:

-

一條路是在銀保監(jiān)會(huì)統(tǒng)一監(jiān)管下,利用平臺(tái)優(yōu)勢(shì)進(jìn)一步完善相互保險(xiǎn)設(shè)計(jì),。

-

另一條路則是走非營(yíng)利的社會(huì)團(tuán)體路線,。

“我個(gè)人更傾向第二條路,希望將來(lái)做成社會(huì)團(tuán)體性的,、非營(yíng)利性互助合作組織,,不再和金融業(yè)摻和,單純談保障,,相當(dāng)于大家互助共濟(jì),。”朱銘來(lái)強(qiáng)調(diào),,非營(yíng)利并不等于純公益,,而是指整個(gè)組織收支基本平衡。

朱銘來(lái)表示,,更重要的是,,通過(guò)平臺(tái)建設(shè),可形成客戶群的信息數(shù)據(jù)庫(kù),,再在這個(gè)基礎(chǔ)上提供商業(yè)性服務(wù),,這就形成一個(gè)多層次保障體系。

(編輯:鳴嫡)

“護(hù)眼臺(tái)燈”亂象調(diào)查

“護(hù)眼臺(tái)燈”亂象調(diào)查 AI賬號(hào)成起號(hào)新套路 多手段繞過(guò)“AI打標(biāo)”背后有哪些隱患?

AI賬號(hào)成起號(hào)新套路 多手段繞過(guò)“AI打標(biāo)”背后有哪些隱患? 救命的醫(yī)療設(shè)備,如何淪為個(gè)人提款機(jī),?

救命的醫(yī)療設(shè)備,如何淪為個(gè)人提款機(jī),? 原價(jià)上千元“貴婦霜”網(wǎng)店賣不到百元

原價(jià)上千元“貴婦霜”網(wǎng)店賣不到百元擊這里給我發(fā)消息")