近日,,消費者王先生、張女士投訴中國對外經濟貿易信托有限公司(簡稱外貿信托)打著民間借貸名義從事非法放貸的活動,,涉嫌“套路貸”,。

投訴中列舉事實稱,外貿信托沒有“向社會不特定對象”發(fā)放貸款的合法資質,,其金融許可證中的內容是:以貸款方式運營固定資產,;涉嫌“套路貸”。王先生,、張女士認為,,在每月償還本金的情況下, 外貿信托依然按照原貸款總額500000元為基數,按照合同約定11.998%的年利率收取5年的利息,,這明顯是打著民間借貸名義從事非法放貸活動,。

資料顯示,中國對外經濟貿易信托有限公司(中文簡稱外貿信托,,英文簡稱:FOTIC)1987年9月30日在北京成立,,是中國中化集團有限公司旗下從事信托業(yè)務的公司,是少數幾家受中國銀行業(yè)監(jiān)督管理委員會直接監(jiān)管的中央級信托公司之一,。外貿信托注冊資本為80億元人民幣,,公司股東分別是中化資本有限公司和中化集團財務有限責任公司。

許可經營項目:本外幣業(yè)務:資金信托;動產信托;不動產信托;有價證券信托;其他財產或財產權信托;作為投資基金或者基金管理公司的發(fā)起人從事投資基金業(yè)務;經營企業(yè)資產的重組,、購并及項目融資,、公司理財、財務顧問等業(yè)務;受托經營國務院有關部門批準的證券承銷業(yè)務;辦理居間,、咨詢,、資信調查等業(yè)務;代保管及保管箱業(yè)務;以存放同業(yè)、拆放同業(yè),、貸款,、租賃、投資方式運用固有財產;以固有財產為他人提供擔保;從事同業(yè)拆借;法律法規(guī)規(guī)定或中國銀行業(yè)監(jiān)督管理委員會批準的其他業(yè)務,。

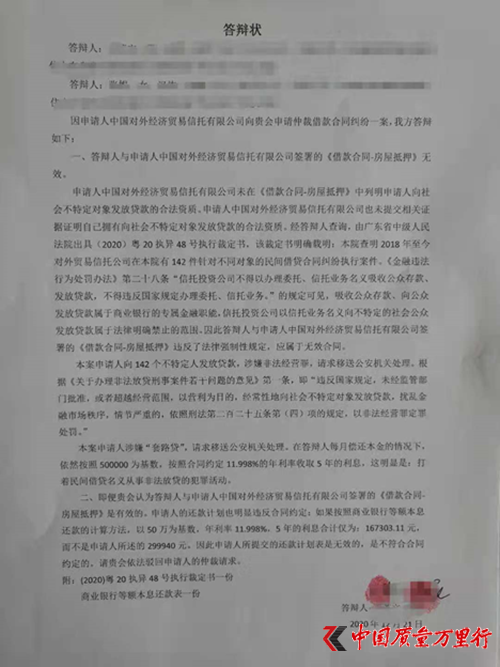

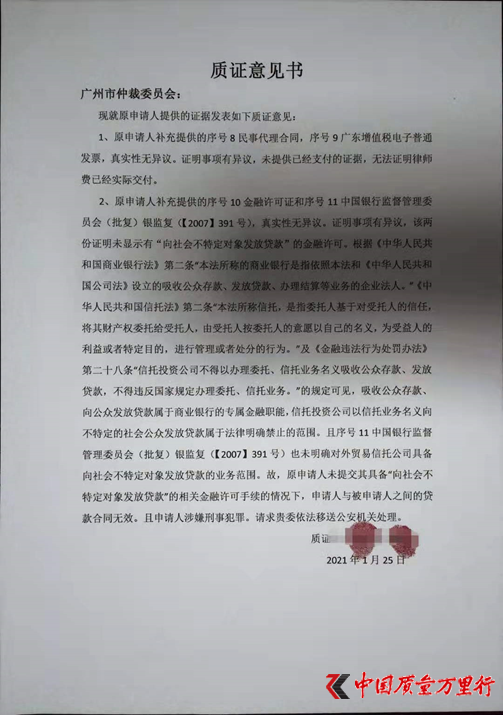

王先生,、張女士查詢,由廣東省中級人民法院岀具(2020)粵20執(zhí)異48號執(zhí)行裁定書,該裁定書明確載明:本院查明2018年至今對外貿易信托公司在本院有142件針對不同對象的民間借貸合同糾紛執(zhí)行案件,?!督鹑谶`法行為處罰辦法》第二十八條“信托投資公司不得以辦理委托,、信托業(yè)務名義吸收公眾存款,、發(fā)放貸款,不得違反國家規(guī)定辦理委托,、信托業(yè)務,。”的規(guī)定可見,,吸收公眾存款,、向公眾發(fā)放貸款屬于商業(yè)銀行的專屬金融職能,信托投資公司以信托業(yè)務名義向不特定的社會公眾發(fā)放貸款屬于法律明確禁止的范圍,。中國對外經濟貿易信托有限公司向142個不特定人發(fā)放貸款,,涉嫌非法經營罪,請求移送公安機關處理,。根 據《關于辦理非法放貸刑事案件若干問題的意見》第一條,,即“違反國家規(guī)定,未經監(jiān)管部門批準,,或者超越經營范圍,,以營利為目的,經常性地向社會不特定對象發(fā)放貸款,,擾亂金融市場秩序,,情節(jié)嚴重的,依照刑法第二百二十五條第(四)項的規(guī)定,,以非法經營罪定罪處罰,。”中國對外經濟貿易信托有限公司向社會不特定對象發(fā)放貸款的行為是一種犯罪行為,。

另據消費者有口述及銀行轉賬記錄,,外貿信托涉嫌放貸時存在“砍頭息”。消費者稱被收取27500元手續(xù)費,,不算利息里,,利息按照50萬來算。

“對方拿著我們的銀行卡,,打入五拾萬后,,提出幾萬做手續(xù)費”,王先生,、張女士說,。

故此,王先生,、張女士就外貿信托涉嫌“套路貸”問題進行實名投訴舉報,。

涉嫌“套路貸”詐騙,、民間借貸糾紛高達142件

據新浪網轉載《華夏時報》報道,2016年11月10日,,周某由于資金周轉需要向外貿信托借款52萬元,,借款期間60個月,利息共計39萬元,。周某將自己位于廣東省中山市的房產為該筆借款提供抵押,,抵押期限為5年(2016年11月10日起至2021年11月10日止)。

簽訂抵押合同當日,,外貿信托要求周某與其關系人羅某簽訂一份委托合同,,該合同約定原告授權羅某可對該抵押房屋進行賣房和收款,否則不予周某借款,。在此種情形下,,周某簽訂了委托合同,并于2016年12月8日在珠海市橫琴公證處對該委托合同進行了公證,。但外貿信托實際發(fā)放貸款僅46萬元,。

后因周某延期還息,2017年4月10日,,羅某在周某不知情的情況下,,將抵押房產以55萬元的價格出售。2017年4月21日,,羅某向周某出具了賣房通知書,。直到2017年12月28日,周某到中山房產局查詢才知道外貿信托,、羅某已將抵押房產賣掉,。

周某認為,因外貿信托,、羅某在借款期限未到期之前就將抵押房產變賣,,違背了當事人的真實意愿,羅某變賣抵押物的行為是無效的,。

另外,,2017年4月10日,該房產價值己經達到110萬元,,羅某僅以55萬元就取得抵押房產,,明顯低于市場價值,明顯不構成善意取得,。且買主,、外貿信托與羅某可能是一伙的,惡意串通來損害周某的合法利益。周某認為,,2017年4月10日簽訂的廣東省房地產買賣合同無效,。

法院經審查認為,《最高人民法院關于在審理經濟糾紛案件中涉及經濟犯罪嫌疑若干問題的規(guī)定》第十一條規(guī)定:“人民法院作為經濟糾紛受理的案件,,經審理認為不屬經濟糾紛案件而有經濟犯罪嫌疑的,,應當裁定駁回起訴,將有關材料移送公安機關或檢察機關,?!本捅景付?,被告羅某、外貿信托的行為涉嫌以“套路貸”的方式詐騙,,并將涉嫌犯罪的線索和材料移送公安機關立案偵查,。

不僅如此,在《廣東省中山市中級人民法院執(zhí)行裁定書》中顯示:“在執(zhí)行過程中,,查明2018年至今,,外貿信托在該院有142件針對不同對象的民間借款合同糾紛案件,本院于2020年5月28日書面通知申請執(zhí)行人外貿信托,,要求其在收到通知后五日內向該院提交其公司‘向社會不特定對象發(fā)放貸款’的相關金融許可手續(xù),。外貿信托向本院提交的金融許可證及原銀監(jiān)會批復中未顯示有‘向社會不特定對象發(fā)放貸款’的金融許可”。

對此,,法院認為,,外貿信托以盈利為目的經常性的向社會不特定對象發(fā)放貸款,未舉證證明其取得了相關部門的金融許可,,對于未經依法批準,,向社會不特定對象發(fā)放貸款金融活動依法不予支持,并駁回外貿信托的執(zhí)行請求,。

外貿信托曾發(fā)表聲明公開回應不存在未經許可

廣東省中山市中級人民法院的《執(zhí)行裁定書》引起廣泛討論,。

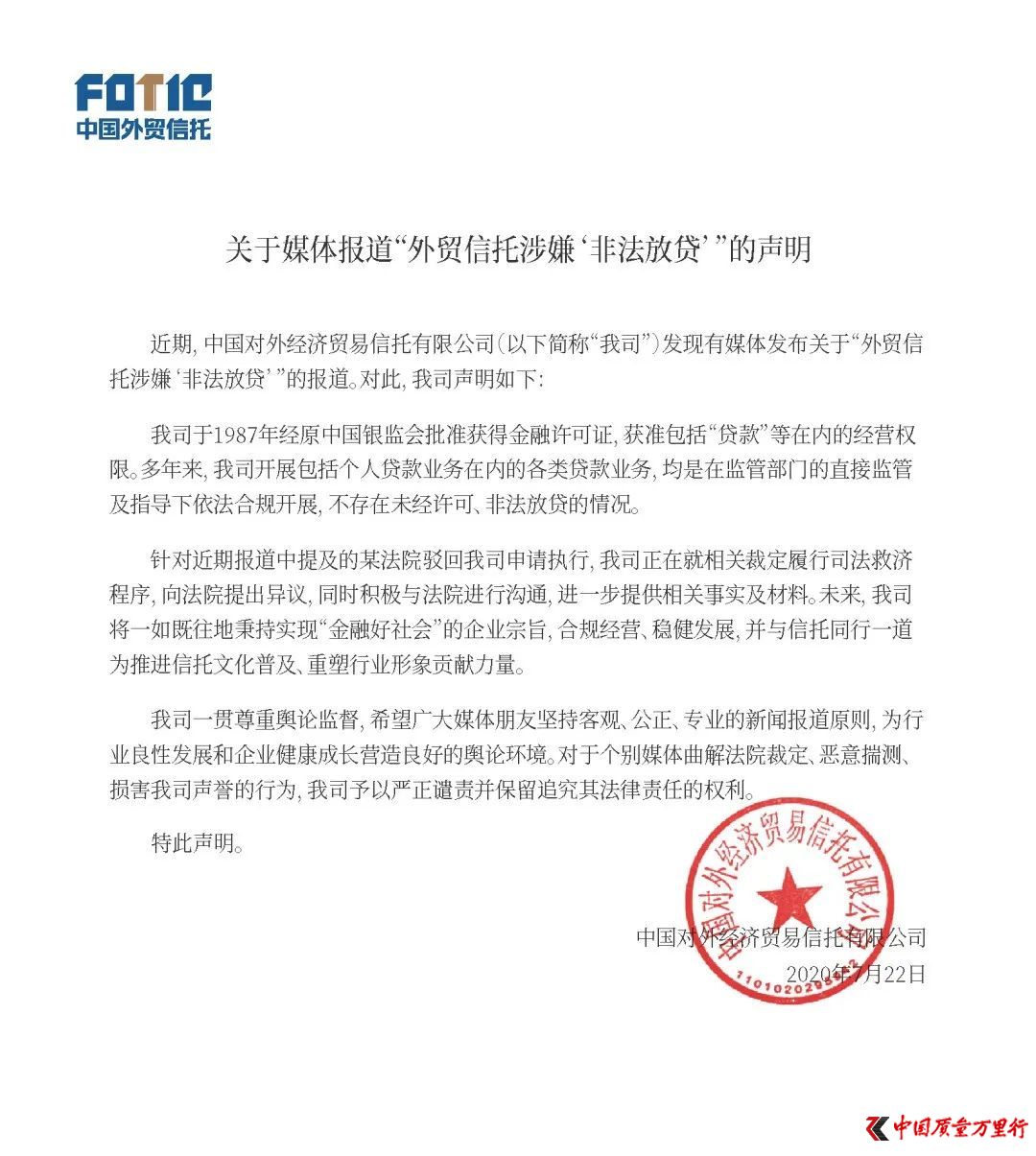

2020年7月22日,外貿信托在其官網發(fā)布聲明稱,,外貿信托于1987年經原銀保監(jiān)會批準獲得金融許可證,,批準包括“貸款”等在內的經營權限?!岸嗄陙?,我司開展包括個人貸款業(yè)務在內的各類貸款業(yè)務,均是在監(jiān)管部門的直接監(jiān)管及指導下依法合規(guī)開展,,不存在未經許可,、非法放貸的情況。”

在聲明中,,外貿信托表示針對近期提及的某法院駁回外貿信托申請執(zhí)行事件,,外貿信托正在就相關裁定履行司法救濟程序,向法院提出異議,,同時積極與法院進行溝通,,進一步提供相關事實及材料。

外貿信托回復:投訴未處理完沒法給任何官方回應

針對消費者的投訴,,《中國質量萬里行》記者聯(lián)系到外貿信托相關部門,。

外貿信托相關工作人員表示,信托公司是否可以從事個貸業(yè)務,,這個其實不是個問題,,去年一度掀起討論的仲裁結果,也都糾正了,,該討論的專業(yè)問題也都討論過了,。

“至于消費者投訴的與我司的糾紛,我們當然是要弄明白才能回應”,。

對于外貿信托向高院提起復議,,工作人員稱公司有復議結果。對于《中國質量萬里行》記者希望提供一下復議內容,,工作人員表示,“我是不能提供的,,我們對外說的任何話都有嚴格的審批流程,上次我是跟您介紹情況,。目前對于您這個采訪,公司的意見是要等投訴處理完,,我就沒法給您任何官方回應”,。

另據外貿信托相關工作人員提供的一份來自中國信托業(yè)協(xié)會“消費金融信托發(fā)展報告”,,其中指出,,近年來,,消費金融行業(yè)發(fā)展迅速,,但是魚龍混雜、良莠不齊,,特別是個人消費貸款過程中出現了過度借貸,、重復授信、不當催收,、利率畸高、侵犯個人隱私等問題,。從2019年消費金融市場發(fā)展情況來看,受監(jiān)管收緊,、市場競爭激烈、經濟下行導致風險不斷暴露等多方面因素影響,,部分消費金融參與機構被市場淘汰出清,,這包括P2P機構、非持牌消費金融機構,、資質較差的貸款服務機構等,市場進入迭代洗牌期,。

根據中國信托業(yè)協(xié)會的調研數據,2019年,,消費金融信托業(yè)務余額相比2018年增長明顯;3家信托公司新進入消費金融領域,,合計開展消費金融業(yè)務的信托公司比例已達六成。從業(yè)務開展情況來看,,消費金融業(yè)務開展相對成熟的信托公司如外貿信托、華能信托在消費金融領域的業(yè)務轉型已經初見成效,,無論從消費金融信托業(yè)務貢獻收入還是從開展規(guī)模層面均可印證,。

(編輯:土火)

“護眼臺燈”亂象調查

“護眼臺燈”亂象調查 AI賬號成起號新套路 多手段繞過“AI打標”背后有哪些隱患,?

AI賬號成起號新套路 多手段繞過“AI打標”背后有哪些隱患,? 救命的醫(yī)療設備,,如何淪為個人提款機,?

救命的醫(yī)療設備,,如何淪為個人提款機,? 原價上千元“貴婦霜”網店賣不到百元

原價上千元“貴婦霜”網店賣不到百元消息")