官網(wǎng)宣稱“理財(cái)團(tuán)”已累計(jì)成交8.7億余元,,為投資人賺取利益2000多萬元。

安禾財(cái)富2月4日發(fā)布的公告稱,,將用質(zhì)押,、變賣資產(chǎn)的方式迅速籌集資金。

在“安禾投資”潘家園店,,“理財(cái)團(tuán)”也在此開展業(yè)務(wù)(當(dāng)事人供圖),。

2月9日下午,“理財(cái)團(tuán)”部分投資人前往朝陽公安分局經(jīng)偵大隊(duì)報(bào)案,。

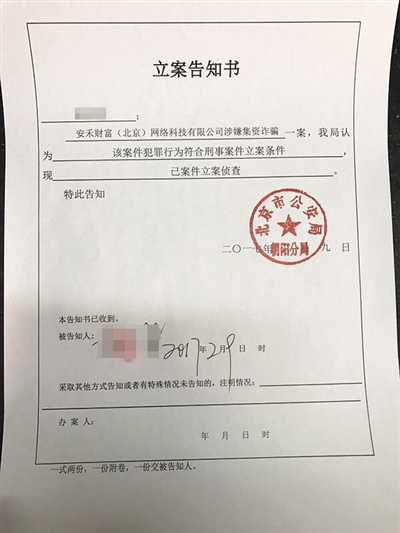

朝陽警方已對安禾財(cái)富立案偵查,。

所屬公司涉嫌集資詐騙被朝陽警方立案偵查,有投資者網(wǎng)上理財(cái)損失上百萬

2月9日下午4點(diǎn),,北京市朝陽區(qū)十八里店鄉(xiāng)政府附近一家快捷酒店內(nèi),,聚集著五六十名維權(quán)者。操著各地口音的人們圍坐一堂,,討論著如何將更多證據(jù)提供給警方,。這些維權(quán)者的一個共同身份,是P2P網(wǎng)貸平臺“理財(cái)團(tuán)”的投資人,。

酒店幾百米外,,是朝陽區(qū)公安分局經(jīng)偵大隊(duì)的辦公地點(diǎn),歷經(jīng)數(shù)次造訪,,這天下午晚些時候,,維權(quán)代表終于拿到了立案告知書,“理財(cái)團(tuán)”所屬公司被朝陽警方以涉嫌集資詐騙立案偵查,。

大約一個月前,,有投資人發(fā)現(xiàn)“理財(cái)團(tuán)”還款逾期。越來越多的投資人在網(wǎng)上聚集起來,,雖然“理財(cái)團(tuán)”的網(wǎng)站和APP都在運(yùn)行,,公司辦公地點(diǎn)卻大門緊鎖,線上客服和負(fù)責(zé)人失聯(lián),,疑似跑路,。

事實(shí)上,在整個P2P網(wǎng)貸行業(yè),,出事平臺的名單從未停止更新,,還款逾期和跑路并非新鮮事。第三方平臺的監(jiān)測數(shù)據(jù)顯示,,截至今年1月底,,目前整個行業(yè)正常運(yùn)營平臺數(shù)量為2388家,歷史累計(jì)停業(yè)或出現(xiàn)問題的平臺達(dá)3493家,,涉及47.8萬投資人,,涉案金額難以估量,。

有專家稱,行業(yè)的低準(zhǔn)入門檻和監(jiān)管缺失,,造成大量網(wǎng)貸平臺扮演銀行角色,,甚至有些平臺直接以詐騙為目的,造成亂象,。

程序員“理財(cái)團(tuán)”投資損失10萬

薛峰(化名)今年29歲,,他是一名已經(jīng)“北漂”8年的程序員。在投資“理財(cái)團(tuán)”之前,,薛峰已經(jīng)算是一名理財(cái)達(dá)人,,手機(jī)上加了不止一個理財(cái)交流群,做過幾次理財(cái),,均能全身而退,,并不斷尋找新的平臺投資。

2016年10月,,有網(wǎng)友向他推薦了“理財(cái)團(tuán)”,。從簡介看,,這個平臺運(yùn)營情況不錯,,2014年12月正式上線運(yùn)營,隸屬的安禾財(cái)富(北京)網(wǎng)絡(luò)科技有限公司(以下簡稱“安禾財(cái)富”)成立于2014年9月,,注冊實(shí)繳資本金1億元人民幣,,是一個“由從事金融和互聯(lián)網(wǎng)行業(yè)多年的精英團(tuán)隊(duì)創(chuàng)建的互聯(lián)網(wǎng)金融投資理財(cái)網(wǎng)貸平臺”。

精通網(wǎng)絡(luò)的他沒有馬上出手,,薛峰查了這家公司工商信息,、是否有第三方存管平臺等資質(zhì),并未發(fā)現(xiàn)問題,,公司宣稱的收益率也沒有高得離譜,,大多在9%至15%之間,在平臺官網(wǎng)的宣傳中,,0逾期,、100%回款、房產(chǎn)+車輛質(zhì)押等字眼頻繁出現(xiàn),。

不僅如此,,平臺的人氣似乎也不錯,一個投資標(biāo)的放出,,很快就會被搶完,。“應(yīng)該沒什么問題,?!迸卸椤翱孔V”后,,他注冊了一個賬戶,將5萬元存入第三方存管平臺,,第一次投資了一個為期一個月的項(xiàng)目,,收益率12%。到期后,,如數(shù)收回本息,。

嘗到甜頭后,薛峰追加投資,。第二次,,他分別投出兩個5萬元,期限均為兩個月,,今年1月19日,,先投出的項(xiàng)目到期,但賬戶遲遲未見還款,,上網(wǎng)一搜,,早在1月12日,已經(jīng)有投資人反映還款逾期,。

電話打不通,,薛峰趕往安禾財(cái)富公司位于高碑店源創(chuàng)空間大廈的辦公地點(diǎn),公司門口有人聚集,,都是和他一樣去了解情況的,,公司的大門卻關(guān)著,大家找到公司法定代表人的電話,,但也從未打通過,,更讓投資者們感到不妙的是,大廈的物業(yè)稱,,三月份這家公司租期將滿,。

自1月13日起,公司在官網(wǎng)發(fā)布多次公告,,表示正在追款,。在2月4日的公告中,安禾財(cái)富稱公司已正常上班,,但是由于年前部分投資人的不理智行為(部分投資人到公司阻止員工正常上下班,、在辦公場所亂翻、偷盜個人財(cái)物,、用短信,、網(wǎng)絡(luò)進(jìn)行人身攻擊和恐嚇,公司已通過監(jiān)控留取了證據(jù)),,使得公司不能正常在辦公區(qū)域工作,,為保證員工的人身安全和合法權(quán)益,,公司經(jīng)研究決定暫時采取在其他辦公地點(diǎn)和家里辦公的措施。

然而截至被警方立案偵查,,安禾財(cái)富公司仍沒有給出具體的解決方案,,公司負(fù)責(zé)人繼續(xù)失聯(lián)。

項(xiàng)目存疑,,關(guān)聯(lián)公司線下開店

維權(quán)過程中,,有投資者發(fā)現(xiàn),在投資項(xiàng)目所出示的車輛抵押借款合同中,,甲乙雙方的簽名筆跡雷同,,還有不同投資項(xiàng)目的質(zhì)押車輛及借款人信息完全一樣,有投資者懷疑,,“理財(cái)團(tuán)”存在虛假項(xiàng)目,。

在QQ上的維權(quán)群里,已經(jīng)有上千人陸續(xù)加入,,這些投資者來自全國各地,。值得注意的是,并不像普通線下理財(cái),,受害者多為老年人,,“理財(cái)團(tuán)”投資者的年齡分布范圍很廣,既有20多歲的年輕人,,也有四五十歲的中年人,。他們首次接觸“理財(cái)團(tuán)”的渠道五花八門,,如朋友介紹,、婚戀網(wǎng)站推薦、郵箱推薦,、視頻網(wǎng)站廣告等等,。

受害者都有一個相同的特點(diǎn),即在最開始投入幾千元到一兩萬不等的短期項(xiàng)目,,多次獲利后,,有人開始不斷加碼,最終被“套牢”,,投資者們少則損失三五萬元,,多則損失數(shù)十萬甚至上百萬。

工商信息顯示,,“理財(cái)團(tuán)”所屬的安禾財(cái)富公司,,其法定代表人為代步杰,此人同時擔(dān)任北京安禾投資基金管理有限公司(以下簡稱“安禾投資”)的法定代表人,。從股東變更信息看,,有多人曾同時擔(dān)任這兩家公司股東,,兩家公司最開始的注冊地址也互為鄰居。

多名“理財(cái)團(tuán)”的投資人稱,,在線上運(yùn)營“理財(cái)團(tuán)”網(wǎng)貸平臺的為安禾財(cái)富,,線下開展理財(cái)業(yè)務(wù)的則是安禾投資,兩家公司的實(shí)際管理層相同,。

相關(guān)政策規(guī)定,,P2P網(wǎng)貸平臺不能在線下開設(shè)理財(cái)門店。去年6月新京報(bào)記者調(diào)查發(fā)現(xiàn),,為了躲避監(jiān)管,,不少理財(cái)公司線上線下“穿馬甲”,線下理財(cái)公司通常在線上有另一個名稱,,繼續(xù)銷售理財(cái)產(chǎn)品,。此舉既能“兼顧”不熟悉網(wǎng)絡(luò)環(huán)境、對線下產(chǎn)品更加信賴的中老年群體,,又能營造出線下理財(cái)互聯(lián)網(wǎng)化的“高大上”形象,。

中國社科院金融所法與金融室副主任尹振濤之前在接受新京報(bào)記者采訪時表示,做線下理財(cái)?shù)墓?,?jīng)工商登記注冊后就開門營業(yè),,并未獲得金融業(yè)務(wù)資質(zhì),卻從事小額貸款為主的金融業(yè)務(wù),。由于存在一定的監(jiān)管真空,,特別是地方金融監(jiān)管部門權(quán)限和能力存在掣肘,相比線上理財(cái),,對線下理財(cái)更是難以掌控和監(jiān)測,。

2月9日前往報(bào)案的,即有多名在線下門店投資“安禾投資”的維權(quán)者,。這些投資者稱,,線下理財(cái)業(yè)務(wù)早在2016年年中就已經(jīng)出現(xiàn)還款逾期。

銷售員背好話術(shù)就拉單

2015年4月開始,,李萌(化名)經(jīng)朋友介紹進(jìn)入安禾投資,,成為一名銷售員。當(dāng)時,,安禾投資在十里堡,、潘家園等地設(shè)有門店,李萌的工作即是在十里堡周圍的老舊小區(qū)里拉人投資,。

和她一起去拉客戶的銷售員中,,很多都和她一樣沒有任何金融常識,有些人甚至是初中畢業(yè)就出來打工,“不需要你懂多少知識,,只要口齒伶俐,,背好話術(shù)去拉單就行?!边@些銷售員的薪資卻不算低,,新人的底薪在3000元至3500元,老資歷的能達(dá)到七八千元,,加上2%的提成,,月薪上萬并不算難。

發(fā)給銷售員的話術(shù)中提到,,安禾投資的主要經(jīng)營模式是將投資者的錢借給一些需要資金周轉(zhuǎn)的生意人,,以此賺取利息差價,通常借款人會有房產(chǎn)或豪車等抵押物,,如果不能及時還款,,公司會將抵押物拍賣,投資者幾乎無風(fēng)險(xiǎn),。

培訓(xùn)的老師告訴她,,中老年人為主要目標(biāo)人群,一來他們手頭有可觀的積蓄,,二來金融常識不多,,成單率較高。而老舊小區(qū),、廣場舞聚集地,、有健身器材的遛彎場所,都是需要“深耕”的地方,。

此外,,門店還會定期舉行理財(cái)講座,以油,、米,、水杯等禮品吸引中老年人參加,,老人們聚集在一起時,,一旦看到有人現(xiàn)場刷卡簽約,便很容易從眾報(bào)名,,在此過程中,,很少有人對抵押房產(chǎn)等的真實(shí)性產(chǎn)生懷疑。

因?yàn)樽约河信笥讶喂靖吖?,李萌也對這種投資模式和抵押物的真實(shí)性深信不疑,,剛?cè)r,她自己先后投入70萬元,兩三個月后,,這些錢和利息都如數(shù)收回,。從公司離職后,她又投入60萬元,,本應(yīng)在2016年6月到期,,但卻還款逾期至今。

李萌透露,,線下理財(cái)?shù)馁Y金,,有些是在店內(nèi)刷POS機(jī),有些則是投資者直接轉(zhuǎn)賬至公司法定代表人的個人賬戶,,如果有人提出為何不是直接匯入借款人賬戶,,業(yè)務(wù)員會以“款項(xiàng)直接由公司一次性付給借款人”搪塞。但最終錢去了哪里,,普通業(yè)務(wù)員也不清楚,。

據(jù)李萌介紹,在公司出現(xiàn)還款逾期后,,就陸續(xù)有投資者上門維權(quán),,公司在此期間開出大量“還款協(xié)議”“保證書”等,表示會按月逐步返還逾期資金,,但這些大都成了空頭支票,,“遇到鬧得兇的,經(jīng)理就會先返還支付一部分本金,,常常是剛拉來100萬的投資,,就馬上用于支付還款逾期客戶的本金?!?

李萌回憶,,當(dāng)時自己的朋友已經(jīng)撤出,她去討要說法,,公司法定代表人代步杰說自己沒錢了,,最終只要回了大約20萬元本金。2016年7月前后,,上述幾家門店關(guān)張,。

爆料頻頻,問題平臺超四成

據(jù)工信部2016年8月發(fā)布的信息,,據(jù)不完全統(tǒng)計(jì),,截至2016年6月底,全國累計(jì)問題網(wǎng)貸平臺1778家,,約占全國此類機(jī)構(gòu)總數(shù)的43.1%,。工信部相關(guān)負(fù)責(zé)人曾在官方微博訪談中公開表示,近幾年網(wǎng)貸行業(yè)規(guī)模增長勢頭過快,風(fēng)險(xiǎn)亂象時有發(fā)生,。

2016年8月,,銀監(jiān)會會同工信部、公安部,、國家互聯(lián)網(wǎng)信息辦公室等部門研究起草了《網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)業(yè)務(wù)活動管理暫行辦法》(以下稱為“網(wǎng)貸機(jī)構(gòu)管理辦法”),,督促網(wǎng)貸行業(yè)整改并加強(qiáng)監(jiān)管。在此背景下,,仍然不斷有平臺出事,。

據(jù)新京報(bào)記者了解,2月6日,,就在安禾財(cái)富被朝陽警方立案偵查的3天前,,北京創(chuàng)利投網(wǎng)絡(luò)科技有限公司亦被朝陽警方以涉嫌非法吸收公眾存款立案。

1月9日晚間,,創(chuàng)利投官方微信公眾號發(fā)布題為《創(chuàng)利投跑路了》的文章,,稱平臺負(fù)責(zé)人跑路,同時公布了老板的身份證,、手機(jī),、微信等個人信息,懇請投資人們報(bào)警,。

網(wǎng)貸之家網(wǎng)站聯(lián)合創(chuàng)始人石鵬峰告訴新京報(bào)記者,,當(dāng)前退出的網(wǎng)貸平臺中可以分為良性退出(停業(yè)、轉(zhuǎn)型)和惡性退出(老板跑路,、提現(xiàn)困難,、經(jīng)偵立案介入等)兩個大類。

就惡性退出而言,,又可分為三類,,一類公司本來就是詐騙性質(zhì)的,只是借著P2P網(wǎng)貸的名義,,實(shí)質(zhì)開展集資詐騙行為;一類則存在較為嚴(yán)重的違規(guī)行為,,例如自設(shè)資金池、期限錯配,、挪用客戶資金,、自融資金等,導(dǎo)致相關(guān)風(fēng)險(xiǎn)積累擴(kuò)大,,直到無法承擔(dān)和掩蓋的程度而事發(fā);還有公司因?yàn)榻?jīng)營不善,,多為資產(chǎn)端風(fēng)控不力,產(chǎn)生大量還款逾期,,再加上運(yùn)營成本過高,在一定的時間積累后平臺不堪重負(fù),從而倒下,。

近年投資理財(cái)詐騙案件高發(fā),,從新京報(bào)得到的新聞線索中亦可見一斑。從2016年下半年至今,,不到8個月時間,,新京報(bào)即收到來自全國各地的101條相關(guān)爆料,從損失的金額看,,1萬-10萬區(qū)間最多,,其次為10萬-50萬元區(qū)間。從類別看,,以線上理財(cái)產(chǎn)品為主,,約占總數(shù)的76%,詐騙形式多以理財(cái)網(wǎng)頁失效,、公司老板失聯(lián)跑路而造成損失,。

在這其中,除了網(wǎng)貸平臺理財(cái),,還有以郵幣卡,、原油、重金屬等為噱頭的線上炒現(xiàn)貨平臺,,業(yè)務(wù)員在推銷時均宣稱能保證風(fēng)險(xiǎn)小,、收益高,而當(dāng)投資人購買產(chǎn)品后,,發(fā)現(xiàn)賬戶無法操作,,處于長期虧損狀態(tài),最終造成少則三五萬,,多則數(shù)十萬的損失,。

違規(guī)操作,網(wǎng)貸平臺變身“銀行”

P2P網(wǎng)貸行業(yè)亂象由何而來?石鵬峰分析,,目前的種種問題,,很多都是因?yàn)樾袠I(yè)在發(fā)展早期存在大量偏離行業(yè)本質(zhì)的現(xiàn)象和行為,且沒有得到及時糾正,,經(jīng)過較長時間積累,,再加上行業(yè)火爆快速發(fā)展,使得這些年行業(yè)風(fēng)險(xiǎn)和問題已經(jīng)積累較多,。

中國政法大學(xué)資本金融研究院網(wǎng)絡(luò)經(jīng)濟(jì)研究中心主任武長海稱,,P2P網(wǎng)貸平臺的本質(zhì)是個體與個體之間的借貸信息中介,而非信用中介,,因此不得吸收公眾存款,、設(shè)立資金池,、不得為出借人提供任何形式的擔(dān)保。

而現(xiàn)在的情況是,,此前行業(yè)的低準(zhǔn)入門檻和監(jiān)管的缺失,,造成大量網(wǎng)貸平臺違反上述規(guī)定,角色異化,,實(shí)際上在扮演信用中介即銀行的角色,,而在事實(shí)上,成立銀行有相當(dāng)高的準(zhǔn)入門檻,,拿到牌照后還需接受相關(guān)部門嚴(yán)格的監(jiān)管,。

據(jù)媒體報(bào)道,早在2013年7月,,重慶監(jiān)管部門就在調(diào)研中發(fā)現(xiàn),,一些已經(jīng)異化的P2P網(wǎng)貸平臺,將債權(quán)包裝成理財(cái)產(chǎn)品,,通過網(wǎng)絡(luò)和實(shí)體店向公眾銷售,,年收益率在12%-20%之間,社會公眾資金直接進(jìn)入公司賬戶或法定代表人個人賬戶,,P2P網(wǎng)貸平臺由單純的“資金供需撮合”逐步演變?yōu)槲沾婵?、發(fā)放貸款的機(jī)構(gòu)。

此外,,重慶監(jiān)管部門對5家平臺調(diào)查發(fā)現(xiàn),,其注冊資本從300萬元至1000萬元不等,但年交易量均在8000萬元以上,,最多的高達(dá)5億元,。平臺作為中介機(jī)構(gòu)注冊資本低,擔(dān)保能力有限,,從工商年檢資產(chǎn)負(fù)債表來看,,有2家平臺存在資本金抽離情況。在隨后的整頓中,,5家P2P網(wǎng)貸平臺被罰,,其中一家公司被注銷,另外四家被要求逐筆清退債權(quán)債務(wù),,共計(jì)4.86億元,。

在武長海看來,,有些網(wǎng)貸平臺的借款人信用記錄較差,,“是被銀行篩選剩下的對象”,其借款后的風(fēng)險(xiǎn)頗高,,同時有一定比例的網(wǎng)貸行業(yè)從業(yè)者,,并沒有相關(guān)的從業(yè)經(jīng)驗(yàn)和能力,,不足以把控投資風(fēng)險(xiǎn),導(dǎo)致劣幣驅(qū)逐良幣,,行業(yè)魚龍混雜,,最終只能把風(fēng)險(xiǎn)轉(zhuǎn)嫁到普通投資者身上,。

他認(rèn)為,,2016年8月四部門發(fā)布的《網(wǎng)貸機(jī)構(gòu)管理辦法》,雖然對機(jī)構(gòu)的第三方存管,、項(xiàng)目真實(shí)性,、投資限額等等方面提出了明確要求,但紙面要求如何落地,,還需出臺更具體的辦法,。

對于P2P網(wǎng)貸平臺角色異化的風(fēng)險(xiǎn),武長海強(qiáng)調(diào),,最直接的影響是有可能給投資人帶來財(cái)產(chǎn)上的損失,,其次,也會對社會法治秩序和金融市場秩序產(chǎn)生的負(fù)面作用,。他建議通過立法明確P2P網(wǎng)貸機(jī)構(gòu)和從業(yè)人員的準(zhǔn)入門檻,,改善魚龍混雜的行業(yè)現(xiàn)狀,并采用現(xiàn)場檢查,、非現(xiàn)場檢查等用于監(jiān)管金融機(jī)構(gòu)的辦法和體系去監(jiān)管網(wǎng)貸平臺,,“畢竟互聯(lián)網(wǎng)金融的本質(zhì)還是金融?!蔽溟L海說,。

對此,作為業(yè)內(nèi)觀察人士的石鵬峰認(rèn)為,,考慮到網(wǎng)貸行業(yè)的復(fù)雜性,,以及問題積累的時間之久、程度之嚴(yán)重,,要將所有行業(yè)問題全部清理干凈,,監(jiān)管層還需要有足夠的耐心和智慧來深化監(jiān)管措施的真正落地。

(編輯:李月)

“護(hù)眼臺燈”亂象調(diào)查

“護(hù)眼臺燈”亂象調(diào)查 AI賬號成起號新套路 多手段繞過“AI打標(biāo)”背后有哪些隱患?

AI賬號成起號新套路 多手段繞過“AI打標(biāo)”背后有哪些隱患? 救命的醫(yī)療設(shè)備,如何淪為個人提款機(jī),?

救命的醫(yī)療設(shè)備,如何淪為個人提款機(jī),? 原價上千元“貴婦霜”網(wǎng)店賣不到百元

原價上千元“貴婦霜”網(wǎng)店賣不到百元擊這里給我發(fā)消息")