中國(guó)消費(fèi)者報(bào)報(bào)道(記者聶國(guó)春)近年來(lái),金融投資理財(cái)類(lèi)廣告層出不窮,,各種保險(xiǎn),、借貸金融廣告在微信朋友圈和社交App中刷屏,其中一些廣告變相夸大收益率,、壓低貸款利率,,誤導(dǎo)消費(fèi)者。為保護(hù)金融消費(fèi)者的合法權(quán)益,、促進(jìn)金融投資理財(cái)類(lèi)廣告業(yè)健康發(fā)展,,北京市市場(chǎng)監(jiān)管局近日印發(fā)了《北京市金融投資理財(cái)類(lèi)廣告發(fā)布指引》(以下簡(jiǎn)稱(chēng)《指引》)?!吨敢凡粌H明確了廣告主和廣告經(jīng)營(yíng)者,、廣告發(fā)布者的責(zé)任和法定義務(wù),還以11個(gè)“不得”的形式列出負(fù)面清單,,為不法金融廣告劃定紅線,。

11個(gè)“不得”劃出監(jiān)管紅線

金融投資理財(cái)類(lèi)廣告,是指金融產(chǎn)品經(jīng)營(yíng)者或者服務(wù)提供者通過(guò)一定媒介或形式直接或者間接推銷(xiāo)金融投資理財(cái)類(lèi)產(chǎn)品(包括但不限于存款,、貸款,、資產(chǎn)管理產(chǎn)品、保險(xiǎn),、支付,、貴金屬、期貨,、外匯等)或者服務(wù)的商業(yè)廣告活動(dòng),。

據(jù)了解,《指引》分為適用范圍,、發(fā)布要求,、負(fù)面清單3部分內(nèi)容。適用范圍指出,,在北京市行政區(qū)域內(nèi)發(fā)布的金融投資理財(cái)類(lèi)廣告,,以及廣告主、廣告經(jīng)營(yíng)者,、廣告發(fā)布者和廣告代言人,,適用該《指引》。

負(fù)面清單則以11個(gè)“不得”的形式,,明確了禁止發(fā)布廣告的產(chǎn)品或服務(wù)及禁止出現(xiàn)的內(nèi)容,。包括:不得發(fā)布與非法集資活動(dòng)有關(guān)的廣告;不得對(duì)未經(jīng)國(guó)務(wù)院金融監(jiān)管部門(mén)或地方金融監(jiān)管部門(mén)審核或備案的金融產(chǎn)品或金融服務(wù)進(jìn)行預(yù)先宣傳或促銷(xiāo),;不得對(duì)未來(lái)效果,、收益或者與其相關(guān)的情況作出保證性承諾,,不得明示或者暗示保本、無(wú)風(fēng)險(xiǎn)或者保收益,;不得出現(xiàn)“XX學(xué)術(shù)機(jī)構(gòu)推薦”“XX投資者證明”等利用學(xué)術(shù)機(jī)構(gòu),、行業(yè)協(xié)會(huì)、專(zhuān)業(yè)人士,、受益者的名義或者形象作推薦,、證明等內(nèi)容;不得對(duì)過(guò)往業(yè)績(jī)的內(nèi)容作夸大虛假或誤導(dǎo)性表述,,不得引用不真實(shí),、不準(zhǔn)確的數(shù)據(jù)和資料,不得利用小概率事件夸大產(chǎn)品收益率或收益區(qū)間誤導(dǎo)客戶(hù),;不得發(fā)布與虛擬貨幣相關(guān)的廣告,;不得發(fā)布私募、信托等非公開(kāi)發(fā)售理財(cái)產(chǎn)品的廣告,;不得出現(xiàn)法律法規(guī)禁止的其他內(nèi)容。

此外,,發(fā)布貸款類(lèi)廣告應(yīng)當(dāng)以明顯的方式,,向借款人清晰準(zhǔn)確地展示貸款年化利率,不得發(fā)布僅含有“最低利率”或者“利率低至”等以特定條件低息誤導(dǎo)貸款人的內(nèi)容,,不得以“日利率”“日還款”等與實(shí)際執(zhí)行利率表達(dá)不一致的方式宣傳貸款利息,。金融機(jī)構(gòu)發(fā)布的代銷(xiāo)產(chǎn)品廣告不得與自有產(chǎn)品相混淆,應(yīng)顯著標(biāo)示合作機(jī)構(gòu)名稱(chēng),,并聲明“本產(chǎn)品由XX機(jī)構(gòu)(合作機(jī)構(gòu))發(fā)行與管理,,代銷(xiāo)機(jī)構(gòu)不承擔(dān)產(chǎn)品的投資、兌付和風(fēng)險(xiǎn)管理責(zé)任”,。業(yè)務(wù)合作方受金融組織委托發(fā)布的貸款業(yè)務(wù)撮合廣告,,必須標(biāo)示委托方名稱(chēng),不得以自身名義對(duì)貸款種類(lèi),、數(shù)額,、利率、放款時(shí)限,、資質(zhì)審查,、擔(dān)保條件等內(nèi)容作出保證性承諾。無(wú)擔(dān)保資質(zhì)不得在廣告中宣傳增信服務(wù)以及兜底承諾等內(nèi)容,。廣告中應(yīng)承諾并標(biāo)注“貸款金融機(jī)構(gòu)除收取息費(fèi)外,,不得再收取息費(fèi)或者變相以服務(wù)費(fèi)、保險(xiǎn)費(fèi)等形式收取息費(fèi)”,。

律師代凈認(rèn)為,,《指引》在總結(jié)一系列金融廣告規(guī)范性文件的基礎(chǔ)上,,創(chuàng)造性地發(fā)布了負(fù)面清單,為金融產(chǎn)品的廣告規(guī)范行為和合規(guī)標(biāo)準(zhǔn)提供了執(zhí)法依據(jù),,具有重要意義,。

發(fā)布虛假?gòu)V告可能承擔(dān)刑責(zé)

廣告主是廣告活動(dòng)的發(fā)起者,也是直接受益者,?!吨敢芬螅瑥V告主須具備與金融投資理財(cái)類(lèi)廣告內(nèi)容相關(guān)的主體資質(zhì),,不得超出金融經(jīng)營(yíng)許可證或者備案文件載明的經(jīng)營(yíng)范圍,、銷(xiāo)售區(qū)域。廣告內(nèi)容不得宣揚(yáng)無(wú)節(jié)制消費(fèi)和奢靡生活方式,,不得誘導(dǎo)消費(fèi)者接受不適當(dāng)?shù)慕鹑诋a(chǎn)品和服務(wù),。廣告經(jīng)營(yíng)者和廣告發(fā)布者要積極制作發(fā)布“合理參與金融投資理財(cái)活動(dòng)、強(qiáng)調(diào)風(fēng)險(xiǎn)自控”等內(nèi)容的公益廣告,,增強(qiáng)投資者的法律意識(shí)和風(fēng)險(xiǎn)防范意識(shí),,引導(dǎo)投資者合理參與金融投資理財(cái)活動(dòng),逐步形成買(mǎi)者自負(fù),、風(fēng)險(xiǎn)自擔(dān)的意識(shí)氛圍,。

《指引》明確,廣告主應(yīng)當(dāng)對(duì)廣告內(nèi)容的真實(shí)合法性負(fù)主要責(zé)任,,應(yīng)明示相關(guān)風(fēng)險(xiǎn)及責(zé)任承擔(dān),,對(duì)可能存在的風(fēng)險(xiǎn)以及風(fēng)險(xiǎn)責(zé)任承擔(dān)進(jìn)行合理的提示或者警示,顯著標(biāo)示“投資有風(fēng)險(xiǎn),,入市需謹(jǐn)慎”等字樣,,并確保依法提供金融產(chǎn)品或服務(wù),切實(shí)保護(hù)投資者合法權(quán)益,。

此外,,互聯(lián)網(wǎng)平臺(tái)經(jīng)營(yíng)者雖未直接參與廣告設(shè)計(jì)、制作,、代理,、發(fā)布、代言等行為,,但為廣告活動(dòng)提供了網(wǎng)絡(luò)空間等便利,,因此,需要對(duì)其提供的網(wǎng)絡(luò)空間加強(qiáng)管理,,不斷完善服務(wù)協(xié)議和規(guī)則,,對(duì)發(fā)現(xiàn)的虛假違法金融投資理財(cái)類(lèi)廣告采取警示、暫?;蛘呓K止服務(wù)等措施,,消除虛假違法廣告的不良影響,。

如果出現(xiàn)虛假違法金融投資理財(cái)類(lèi)廣告,上述主體需要承擔(dān)哪些責(zé)任,?北京市市場(chǎng)監(jiān)管局相關(guān)負(fù)責(zé)人表示,,根據(jù)《廣告法》等法律規(guī)定要求,發(fā)布虛假違法金融投資理財(cái)類(lèi)廣告的廣告主,、廣告經(jīng)營(yíng)者和廣告發(fā)布者須承擔(dān)相應(yīng)的被沒(méi)收廣告費(fèi)用,、罰款的行政責(zé)任,情節(jié)嚴(yán)重的,,可能面臨吊銷(xiāo)營(yíng)業(yè)執(zhí)照的處罰,;發(fā)布虛假金融投資理財(cái)類(lèi)廣告還可能承擔(dān)民事責(zé)任,情節(jié)嚴(yán)重的,,可能承擔(dān)刑事責(zé)任,。

同時(shí),代言虛假違法金融投資理財(cái)類(lèi)廣告的廣告代言人須承擔(dān)被沒(méi)收違法所得,、罰款的行政責(zé)任,,明知、應(yīng)知金融投資理財(cái)類(lèi)廣告虛假,,仍作推薦,、證明并被行政處罰的,3年內(nèi)不得擔(dān)任廣告代言人,,還可能承擔(dān)相應(yīng)的民事責(zé)任?;ヂ?lián)網(wǎng)平臺(tái)經(jīng)營(yíng)者如果明知或者應(yīng)知金融投資理財(cái)類(lèi)廣告活動(dòng)違法但不予制止的,,須承擔(dān)被沒(méi)收違法所得、罰款的行政責(zé)任,。

仍有機(jī)構(gòu)廣告打“擦邊球”

“App的盡頭是借貸,!”近年來(lái),各種借貸類(lèi)廣告在各大App涌現(xiàn),,一些貸款廣告通過(guò)歪曲社會(huì)風(fēng)氣,、宣揚(yáng)拜金主義,誘導(dǎo)借貸,,對(duì)消費(fèi)者的價(jià)值觀產(chǎn)生不良影響,。監(jiān)管部門(mén)對(duì)此進(jìn)行了嚴(yán)厲打擊。

2021年4月,,東方融資網(wǎng)涉及發(fā)布虛假?gòu)V告被上海市市場(chǎng)監(jiān)管局罰款60萬(wàn)元,。上海市市場(chǎng)監(jiān)管局表示,東方融資網(wǎng)首頁(yè)位置自行設(shè)計(jì)制作并發(fā)布了“不查征信,,秒批貸款,,有身份證就能貸”的廣告,,以“無(wú)須征信即可辦理正規(guī)金融機(jī)構(gòu)信貸產(chǎn)品”為幌子,收集用戶(hù)信息后,,向征信不佳的借款人推銷(xiāo)非正規(guī)金融機(jī)構(gòu)提供的信貸產(chǎn)品,。

根據(jù)《指引》列出的負(fù)面清單,3月4日,,《中國(guó)消費(fèi)者報(bào)》記者對(duì)網(wǎng)絡(luò)App中的借貸類(lèi)廣告進(jìn)行了調(diào)查,。

在某資訊類(lèi)App上,記者看到了許多借貸類(lèi)廣告,,多數(shù)明確標(biāo)明了利率和借款風(fēng)險(xiǎn)提示,,并提醒消費(fèi)者,根據(jù)個(gè)人能力合理借款,。不過(guò),,也有一些借貸類(lèi)廣告打起了“擦邊球”。

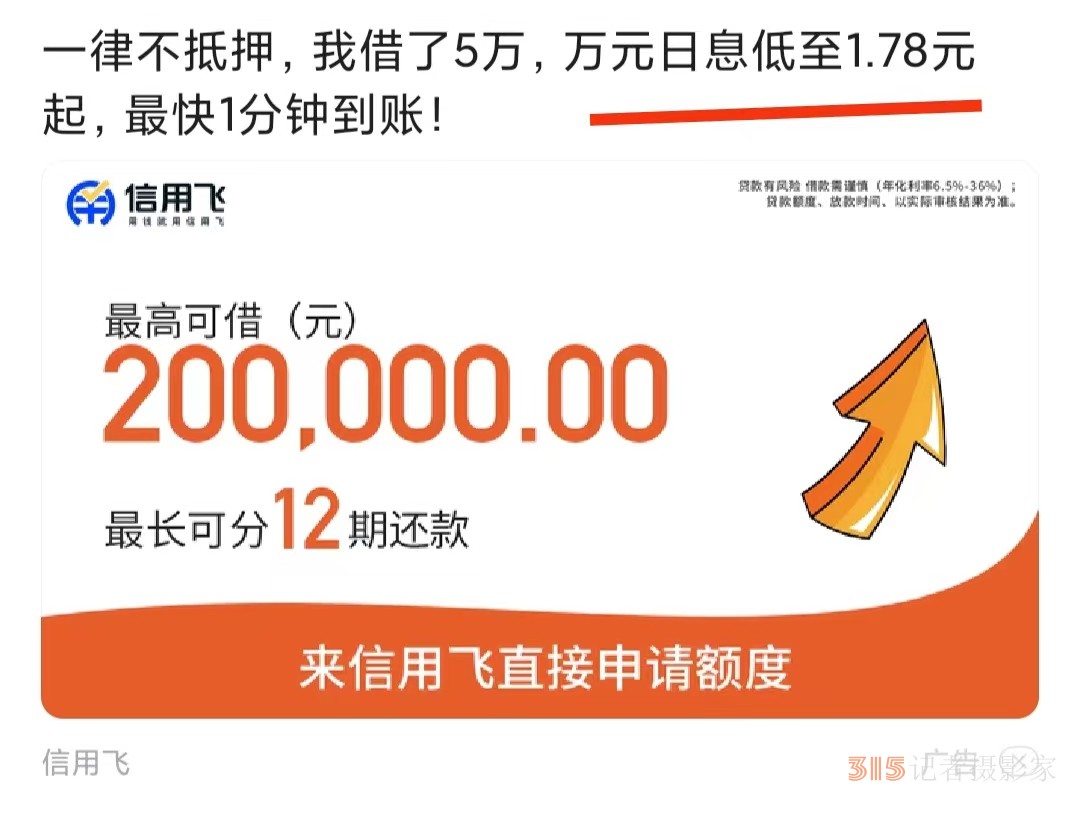

信用飛發(fā)布的貸款廣告,。資料圖片

記者看到,,信用飛宣稱(chēng)“一律不抵押,萬(wàn)元日息低至1.78元起,,最快1分鐘到賬”,,至于借貸利率和風(fēng)險(xiǎn)提示,則需要放大鏡才能看清,。眾安貸,、好分期廣告頁(yè)面上,查看我的額度在網(wǎng)頁(yè)上方十分顯著,,然而一直要拖到頁(yè)面最底部才出現(xiàn)小號(hào)灰色字體的貸款利率,,以及監(jiān)管要求的合理借貸、理性消費(fèi)提示,。而一些助貸機(jī)構(gòu),,也沒(méi)有在廣告中承諾并標(biāo)注“貸款金融機(jī)構(gòu)除收取息費(fèi)外,不得再收取息費(fèi)或者變相以服務(wù)費(fèi),、保險(xiǎn)費(fèi)等形式收取息費(fèi)”,。

代凈表示,《指引》印發(fā)后,,各金融廣告經(jīng)營(yíng)主體應(yīng)高度重視,,在現(xiàn)有合規(guī)政策指引的基礎(chǔ)上,嚴(yán)格規(guī)范合規(guī)要求,,堅(jiān)持底線思維,,避免合規(guī)風(fēng)險(xiǎn),甚至刑事風(fēng)險(xiǎn),。同時(shí),,互聯(lián)網(wǎng)平臺(tái)經(jīng)營(yíng)者可以借助《指引》有效識(shí)別虛假違法金融投資理財(cái)類(lèi)廣告,、加強(qiáng)平臺(tái)或場(chǎng)所管理。另外,,消費(fèi)者也可以根據(jù)負(fù)面清單,,對(duì)一些違法違規(guī)金融廣告進(jìn)行投訴舉報(bào),積極維護(hù)自身合法權(quán)益,。

(責(zé)任編輯:土火)

“護(hù)眼臺(tái)燈”亂象調(diào)查

“護(hù)眼臺(tái)燈”亂象調(diào)查 AI賬號(hào)成起號(hào)新套路 多手段繞過(guò)“AI打標(biāo)”背后有哪些隱患,?

AI賬號(hào)成起號(hào)新套路 多手段繞過(guò)“AI打標(biāo)”背后有哪些隱患,? 救命的醫(yī)療設(shè)備,,如何淪為個(gè)人提款機(jī)?

救命的醫(yī)療設(shè)備,,如何淪為個(gè)人提款機(jī)? 原價(jià)上千元“貴婦霜”網(wǎng)店賣(mài)不到百元

原價(jià)上千元“貴婦霜”網(wǎng)店賣(mài)不到百元擊這里給我發(fā)消息")